让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

棕榈油:马来局2月评释

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

起首:中粮期货辩论中心

摘录

本次评释相对前置预期显得利空,评释后盘面走弱然则三月斋月题材仍然有来去空间,恭候产地与销区在产量归附前的再度博弈。

2月MPOB供需评释解读:

本周一MPOB公布了2月月度供需评释,产量环比下落4.2%至118.8万吨,入口下落至6.7万吨,出口环比下落16.3%至100.2万吨,国内破钞环比加多23.5%至32.1万吨,库存再度下滑4.3%至151.2万吨。

与前置月度预估比拟,本次主要偏差在于产量端降幅相对较小,且出口不足市集预期,对应库存降幅不足市集预期且跳动150万吨(150万吨不错判辨为中性和偏紧的阈分界点)。

图1 市集预估与官方败露

数据起首:公开信息整理,中粮期货辩论院整理

数据起首:公开信息整理,中粮期货辩论院整理

一

供给端

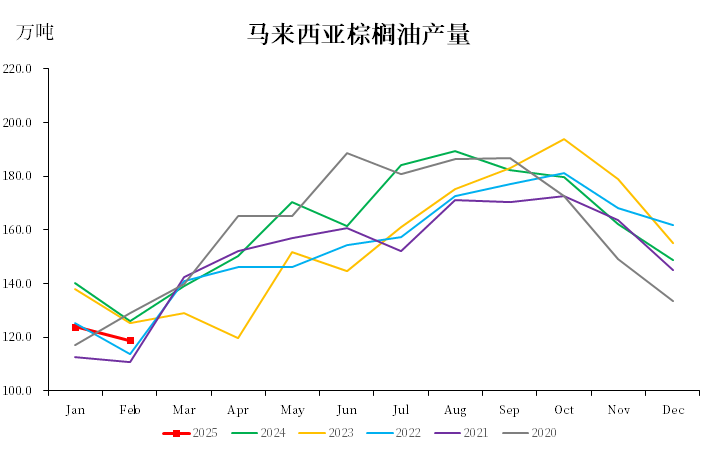

从供给端看,2月产量经常为年内最低月份(主若是天数少),本次月度产量回落幅度小,主若是1月产量受到洪涝天气影响前置基数相对较低。本次评释产量与前置预期比拟,解读为利空况兼UOB和MPOA前置预估减产幅度也相对较大,市集原先来去更孔殷的产量供给。后续三月斋月关于产量端的甩手是现时棕榈油偏强运行的撑握,恭候高频产量数据的败露。

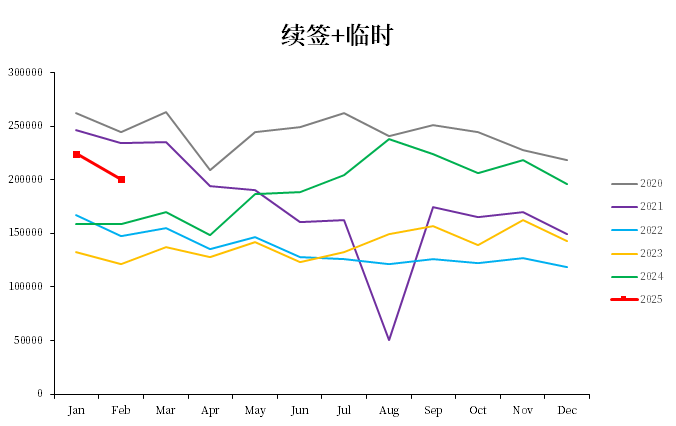

外籍劳工方面,由于续签劳工签证数目在2025年彰着加多,现时劳能源方面莫得担忧。

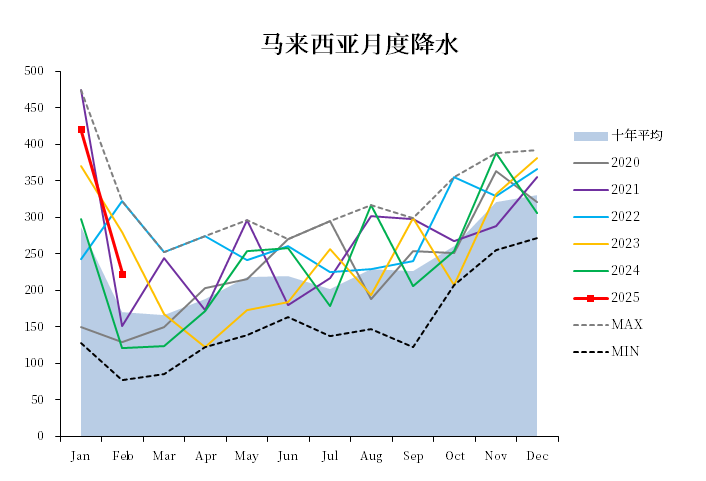

天气方面,2月降雨回落至223MM,然则砂拉越地区降雨395MM仍然彰着高,总体降雨减少然则局部仍然受到降雨过多影响,属意实时降雨更新。中永久天气预测,ENSO指数臆想Q2和Q3均在-0.5~0区间运行,莫得极点天气。

图2 马来西亚棕榈油产量

数据起首:MPOB,中粮期货辩论院整理

数据起首:MPOB,中粮期货辩论院整理

图3 马来西亚外籍劳工

数据起首:马来侨民局,中粮期货辩论院整理

数据起首:马来侨民局,中粮期货辩论院整理

图4 马来西亚降雨

数据起首:REUTERS,中粮期货辩论院整理

数据起首:REUTERS,中粮期货辩论院整理

二

需求端

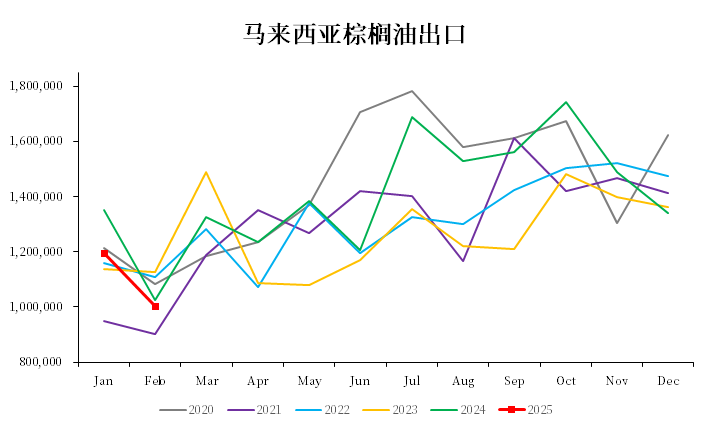

从出口需求端看,2月出口再度小下滑16.3%至100.2万吨,从11月初始的出口需求疲软仍然在握续,棕榈油相对豆油仍然有彰着的溢价,况兼2月还传出印度批量洗船的约束厚谊,现时中国库存低位,且印度也有补库需求,产地和销区的博弈时辰窗口到尾声阶段。

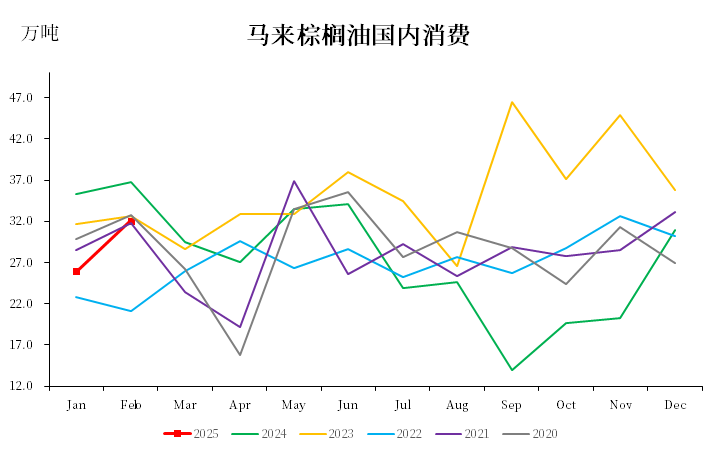

国内破钞方面,本月破钞加多至32.1万吨,区间上沿的月度破钞量,有受到斋月的影响,然则现时POGO价差下这么的月度破钞难以握续。

图5 马来西亚棕榈油出口

数据起首:MPOB,中粮期货辩论院整理

数据起首:MPOB,中粮期货辩论院整理

图6 马来西亚棕榈油国内破钞

数据起首:MPOB,中粮期货辩论院整理

数据起首:MPOB,中粮期货辩论院整理

三

小结

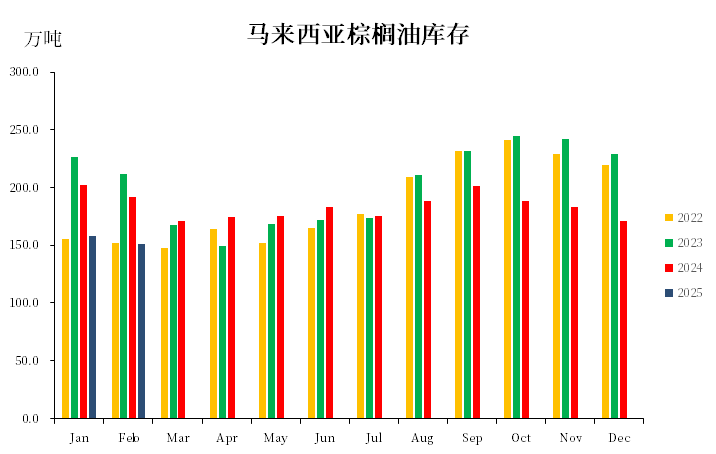

库存端,本月库存环比下落4.3%至151.2万吨,库存降幅不足市集预估,且高于150万吨整数关隘,自2024年10月以来握续走低,现时马来库存相对偏紧且印尼Q1库存也相对偏紧对应现时棕榈油价钱核心高位运行。

以上,2月MPOB评释相对偏空,前期市集来去愈加偏紧的供需预期,盘面会有所反馈然则三月斋月题材供给端还有来去余步,如果季节性增产对应的价钱骤跌预期过于一致,不妨愈加详备的追踪印度的入口需求撑握。

图7 马来西亚棕榈油库存

数据起首:MPOB,中粮期货辩论院整理

数据起首:MPOB,中粮期货辩论院整理

作家简介

张如峰

中粮期货辩论院 油脂油料高档辩论员

来去征询履历证号:Z0021115

新浪连系大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵念念远