让不懂建站的用户快速建站,让会建站的提高建站效率!

起原:华尔街见闻

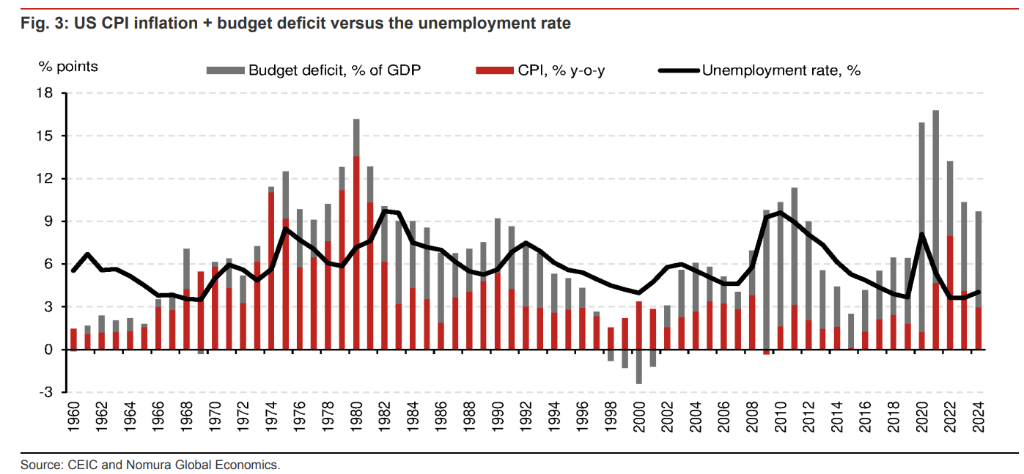

野村示意,从长久的历史角度来看,10年期好意思债收益率相干于“CPI通胀率”和“预算赤字”这两个主要驱上路分而言仍然偏低:面前,经周期窜改的“CPI通胀率+预算赤字(占GDP的比例)”水平处于自1960年以来的最厄运景色。

通胀坚贞、赤字高企的布景下,好意思债收益率还能飙多高?

1月17日,野村分析师Rob Subbaraman和Yiru Chen发布叙述称,从长久的历史角度来看,10年期好意思债收益率相干于“CPI通胀率”和“预算赤字”这两个主要驱上路分而言仍然偏低。当今好意思债收益率应当参照20世纪80年代或90年代,而非以前二十年。

野村确认注解说念,面前的“CPI通胀率+预算赤字(占GDP的比例)”水平是2011年以来最厄运的,然而,2011年好意思国还未全齐走出公共金融危急的暗影,休闲率跳跃9%,导致货币和财政战术格外宽松。

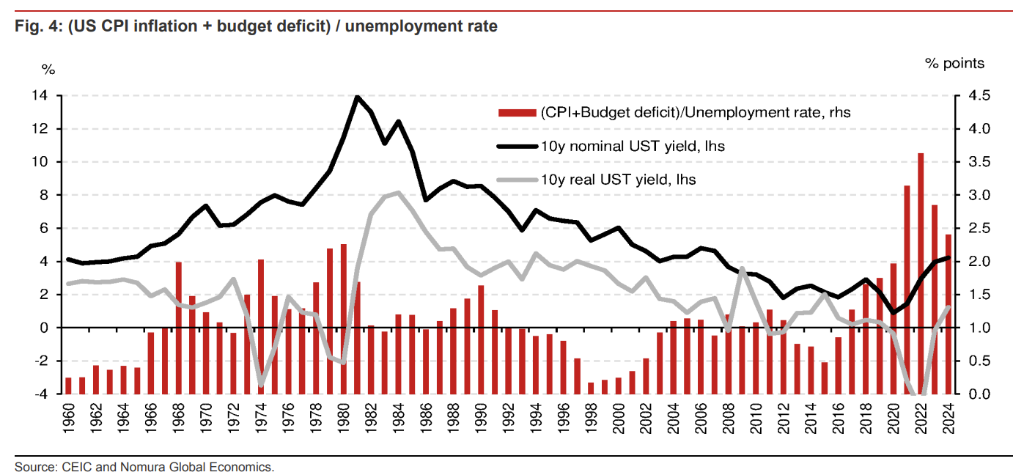

因此,若是字据经济周期窜改(用休闲率除以“通胀率+预算赤字”),则后果暴露:面前,经周期窜改的“通胀率+预算赤字”水平是自1960年以来最厄运的。

此外,野村还示意,特朗普战术可能进一步欺诈好意思国当作公共储备货币的上风,而这也可能导致10年期好意思债收益率陆续高潮。

干系词,好意思国联邦政府削减预算赤字的空间很小,再加上到期债务的再融资需求,可能导致本年好意思债刊行总量达到GDP的17%操纵。

在无数低息债券到期之际,好意思债收益率高潮平直培育了政府的净利息开销。此外,好意思联储的量化紧缩战术以及外汇储备的窜改(要么裁减好意思元成立,要么卖出好意思债以进行汇市搅扰)可能导致官方对好意思债的购买力度不如以前强盛。

总而言之,野村展望,10年期好意思债收益率可能进一步飙升至5-6%。

截止发稿,10年期好意思债收益率报4.6%。

1995-1996年的情景重现

野村示意,10年期好意思债收益率近期高潮的最平直原因是好意思国经济的韧性以及“终末一英里”的通胀挑战,因为这截止了好意思联储进一步降息的空间,而这种经济布景与好意思国1995-1996年的情况访佛。

其时,中枢个东说念主浮滥开销通胀率略高于2%的绸缪,但休闲率略有高潮,且联邦公开市集委员会的会议记载暴露出对好意思国经济衰败的担忧。1995年7月,好意思联储运行降息(从6.00%下调25个基点)。

尽管5.75%的本色战术利率仍是较高,但好意思股市集阐扬强盛。最终,好意思联储仅在1995年12月和1996年1月分散降息了25基点,然后将利率守护在5.25%的水平长达13个月,并于1997年3月加息25个基点。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:何俊熹